06-04

06-04

06-04

06-04

06-04

更新时间:2022-05-28 21:33:06作者:潘星教育网阅读量:70

06-04

06-04

06-04

06-04

06-04

——观研报告网

ChinaBaoGao.com

我国缝纫机械行业产业链上游为提供零部件与原材料的供应商,中游为缝纫机械设备厂商,下游为各类应用厂商,产业链具备技术、资金、劳动密集等特点。 一、缝纫机械行业产业链上游 1.缝纫机械行业产业链上游现状 我国缝纫机械行业产业链上游所需原材料主要为生铁,零部件主要为伺服电机。 (1)主要原材料—生铁 生铁是铁矿石经过高炉冶炼的产品。由于缝纫机械设备在作业时需保持持续高转速、高精度的运作状态,在生铁具备硬度强、耐磨性与铸造性较高的优势下,生铁成为缝纫机械设备的主要原材料之一。我国作为全球生铁产量第一大国,生铁产量从2015年的6.9亿吨增长至2020年的8.9亿吨,CAGR为5.2%。其中河北省的钢铁企业集中度较高,是我国生铁产量最高的地区,占总产量的比重高达26%。

2015-2020年我国生铁产量及增速

数据来源:公开资料整理

2020年我国各省市每月生铁产量TOP10

数据来源:公开资料整理

(2)主要零部件—伺服电机 相较于传统步进电机,伺服电机在精度、过载等方面具备性能优势,广泛应用于纺织机械、机床等领域。由于伺服电机占缝纫机械设备成本较高,是缝纫机械设备核心零部件之一,对中游缝纫机械厂商议价权较高。随着伺服电机应用领域的拓宽,行业市场规模快速增长。 数据显示,2019年,我国伺服电机行业市场规模为115.5亿元,较上年同比增长8.8%;2020年,我国伺服电机行业市场规模为142亿元,较上年同比增长22.9%。

2016-2020年我国伺服电机行业市场规模及增速

数据来源:公开资料整理

2.缝纫机械行业产业链上游代表企业 我国缝纫机械行业产业链上游生铁代表企业包括河钢集团、宝武钢铁等,伺服电机代表企业包括汇川技术、台达等。

我国缝纫机械行业产业链上游代表企业优势分析

类别

企业名称

优势分析

生铁

河钢集团

规模优势:河北钢铁集团有限公司(简称河北钢铁集团)是于2008年6月30日,由原唐钢集团和邯钢集团联合组建而成的特大型钢铁企业。集团现拥有直属子分公司16家,以钢铁为主业,横跨钢铁、装备制造、金融服务、现代物流四大板块。截至2020年,河钢在全球拥有员工近12.1万人,其中海外员工1.3万人。

产品优势:河北钢铁集团拥有1854项自主知识产权,制定出多项国家产品标准,200多个钢材品种替代进口,一批"高、精、尖"产品出口40多个国家和地区。北京奥运"鸟巢"、世博中国馆、三峡工程、西电东送、南水北调、中央电视台新台址等重大工程,上海卢浦大桥、美国旧金山新海湾大桥等40多座世界著名桥梁,首都机场、京沪高铁、广深高速等重要交通枢纽干线,以及"神舟"五号、"嫦娥"1号、特种装甲车等航天、国防和军工领域,集团产品均做出了突出贡献。

技术优势:集团拥有两个国家级技术中心,拥有80多项自主知识产权的核心技术,制定出《低焊接裂纹敏感性高强度钢板》、《耐磨钢板》、《石油天然气输送管线用宽厚钢板》、《建筑结构用钢板》、《厚度方向性能钢板》5项国家产品标准,200多个钢材品种替代进口。

宝武钢铁

技术优势:上海宝钢工程技术有限公司(简称宝钢工程)是中国宝武钢铁集团有限公司的全资子公司,是宝钢发展工程技术服务业的主体企业。致力于研究、应用和推广先进的钢铁工艺技术和冶金成套设备输出,服务领域从钢铁业延伸至有色、轻工、化工、机械、交通、能源、环保等多种行业。拥有十余家具备一流冶金设备设计与制造能力的子公司,现全国冶金行业具有完备工程设计、设备设计与制造、成套设备供应一体化优势的工程技术企业。

规模优势:中国宝武集团拥有员工22.8万人,资产总额约7300亿元,营业收入达3300亿元,在2015年世界500强中可列123位左右。年产粗钢规模在全球仅次于欧洲钢铁巨头安赛乐米塔尔。

市场优势:宝钢资源与澳大利亚、巴西、印度、智利和南非等国家的知名供应商建立了铁矿石长期战略合作关系;与国内外多家大型煤炭生产企业建立了煤炭战略合作关系,并合资,合作成立了4家子公司、参股了6家煤炭企业;在国内建立了镍铁生产基地,在印度参股成立了宝威资源有限公司进行铬铁加工;在上海、浙江、江苏等省市建有废钢加工生产基地,拥有上海地区拆车行业的龙头企业、上海地区唯一的拥有国家废旧船舶拆解资质的拆船企业。

伺服电机

汇川技术

产品优势:公司是专门从事工业自动化控制产品的研发、生产和销售的高新技术企业。主要产品有低压变频器、高压变频器、一体化及专机、伺服系统、PLC、HMI、永磁同步电机、电动汽车电机控制器、光伏逆变器等;主要服务于装备制造业、节能环保、新能源三大领域,产品广泛应用于电梯、起重、机床、金属制品、电线电缆、塑胶、印刷包装、纺织化纤、建材、冶金、煤矿、市政、汽车等行业。

技术优势:公司是国家高新技术企业,掌握了高性能矢量变频技术、PLC技术、伺服技术和永磁同步电机等核心平台技术。

研发优势:截至2020年12月31日,公司已经获得的专利及软件著作权2111项(不含正在申请的),其中发明专利338项,实用新型专利1207项,外观专利353项,软件著作权213项,公司2020年新增发明专利31项,新增实用新型专利189项,新增外观专利75项,新增软件著作权16项。

人才优势:汇川技术拥有苏州、杭州、南京、上海、宁波、长春、香港等10余家分子公司,公司拥有员工达12867人,其中专门从事核心平台技术的研究、应用技术的研究和产品的开发的研发团队2513人,研发投入10.23亿元。

台达

市场网络优势:台达集团运营据点遍布全球,在中国大陆、中国台湾、美国、泰国、日本、墨西哥、印度、巴西以及欧洲等地设有研发中心和生产基地。台达为实践对于环境保护的承诺,自2004年起,全球新建办公大楼、生产基地均依绿建筑工法设计建造。

布局优势:台达(中国)的发展,起源于南方的珠三角地区,最早可追溯到1992年在广东省东莞市石碣镇设立仲权电子厂,以及同一年在上海投资成立中达电通股份有限公司;其后陆续于天津、江苏、安徽、湖南等地增设新厂,至2012年已有二十年的历史。台达(中国)有广东东莞、天津、江苏吴江、安徽芜湖、湖南郴州等五个生产基地;上海、杭州、东莞、吴江、武汉、南京、西安、厦门等八个研发中心;环境关联物质分析、精密量测、物性失效分析、焊锡技术、电磁兼容、半导体失效分析、化材分析、质量工程、安规等九所完善的实验室,其中多数均已取得国家认可;另有分布于全国各地的40余个营业分支机构,员工总数达五万余人,2011年的营收将近300亿人民币。

数据来源:公开资料整理

二、缝纫机械行业产业链中游 1.缝纫机械行业产业链中游现状 我国缝纫机械行业产业链中游为缝纫机械厂商和产品。 (1)缝纫机械厂商 数据显示,2020年,我国缝纫机械厂商数量已达240家,行业整体具备周期性较强的特点。

2016-2020年我国缝纫机械厂商数量及增速

数据来源:公开资料整理

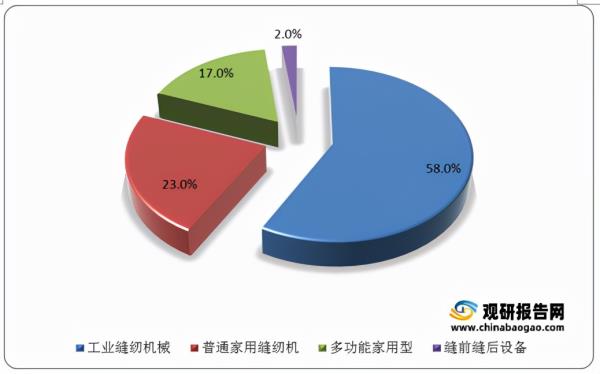

(2)缝纫机械产品 缝纫机械可分为工业缝纫机、普通家用缝纫机、多功能家用型、缝前缝后设备四大类。作为生产效率、自动化程度以及生产规模均高于家用型缝纫机的工业用缝纫机,在缝纫机械设备整体市场中占比最高,2020年达58%;其次为普通家用缝纫机,占比为23%。

2020年我国缝纫机械产量占比

数据来源:公开资料整理

从工业缝纫机械具体发展情况来看,2016-2018年,我国工业缝纫机械产量由530万台增长至840万台。2019-2020年间,由于下游服装、箱包、皮革等在市场接近饱和,同时在新冠疫情导致的部分工厂停工状态下,我国工业缝纫机械产量及销量均有所下降。

2011-2020年我国工业缝纫机械产量及增速

数据来源:公开资料整理

数据显示,2019年,我国工业缝纫机械销量为310万台,较上年同比下降29.5%;2020年,我国工业缝纫机械销量为230万台,较上年同比下降25.8%。

2016-2020年我国工业缝纫机械销量及增速

数据来源:公开资料整理

2.缝纫机械行业产业链中游代表企业 现阶段我国缝纫机械行业已迈向稳定竞争时期,其全球范围内主要参与者主要可分为中国本土厂商与日本广商。

我国缝纫机械行业产业链中游代表企业特点

类别

企业名称

特点

本土厂商

杰克股份

产业链逐渐完善

其发展晚于国际厂商

高性价比

上工申贝

中捷资源

标准股份

国际厂商

日本重机

产品使用寿命较长

具备行业先发优势

高端产品力较强

日本兄弟

日本飞马

日本大和

数据来源:公开资料整理

从全球竞争情况来看,全球缝纫机械行业集中度较高,整体呈现强者恒强局面。其中日本重机基于其超80年的精细化经营与技术沉淀,占据缝纫机械设备主导地位。国内杰克股份为第一梯队厂商,2020年市占率位居全球第二,为18%。随着中国厂商通过兼并收购部分国际厂商以提升其技术竞争力,未来中日厂商间的差距有望进一步缩小。

2020年全球缝纫机市场竞争格局

数据来源:公开资料整理

三、缝纫机械行业产业链下游 1.缝纫机械行业产业链下游现状 我国缝纫机械行业产业链下游为应用领域,主要包括纺织服装产业领域和纺织品产业领域。 (1)纺织服装产业领域 纺织服装产业涵盖纺纱、织布、裁剪、缝纫、包装等,各环节均需使用缝纫机械设备(缝前设备、缝中设备、缝后设备),因此我国纺织服装产业的发展带动缝纫机械行业的发展。 数据显示,2020年,我国纺织服装市场规模达16918亿元,较上年同比增长6.9%。预计2021年我国纺织服装市场规模将达18081亿元。

2016-2021年我国纺织服装市场规模及预测

数据来源:公开资料整理

(2)纺织品产业领域 基于低劳动力成本与原材料供应链完善的优势,我国纺织品出口金额自2013-2020年实现连续增长,缝纫机械设备作为服装与纺织品的核心加工设备,其下游如服装与纺织品需求的增长将直接驱动中游市场规模发展。

2015-2020年我国纺织服装市场规模及增速

数据来源:公开资料整理

2.缝纫机械行业产业链下游代表企业 现阶段,我国缝纫机械行业产业链下游代表企业包括朗姿股份、申洲、宏达高科、百隆东方等。

我国缝纫机行业产业链下游代表企业优势分析

类别

企业名称

优势分析

服装

朗姿股份

销售网络优势:朗姿股份以自营和经销相结合的经营模式,在全国29个省级行政区的80余个城市的大型高端商场内拥有308个销售终端,初步建立了覆盖全国的销售网络。

产品优势:朗姿股份的主营业务为品牌女装的设计、生产与销售,主攻高端女装市场,目标为“引领中国高端女装品牌,成为女装产业的领导者”。公司采用多品牌发展策略,目前的三大核心品牌包括自有品牌“朗姿”和“莱茵”,以及在中国获得独家授权的“卓可”系列品牌。三个品牌在品牌定位、设计风格、目标客户等方面相互补充,使公司得以更大限度地占领市场,分散了朗姿股份的经营风险。

品牌优势:朗姿股份经营的品牌在市场上享有较高的知名度和美誉度,根据中华全国商业信息中心发布的《我国高端女装品牌发展分析报告》,公司“朗姿”品牌在全国高端女装品牌地位在行业内名列前茅:2008年、2009年和2010年1-9月其品牌地位在高端女装品牌中分别名列第四、第四和第三。公司“朗姿”品牌2010年荣获由中国百货商业协会、中华全国商业中心、中国商业统计学会、中国纺织报社共同发起、组织的“2009—2010中国市场十大畅销女装品牌”;连续5年被北京商业信息咨询中心列入北京亿元商场女装行业前十名;2009年和2010年,荣获北京服装纺织行业协会颁发的“北京十大时装品牌”,“中国服装品牌营销大奖提名奖”等奖项;2011年荣获由北京市质量审定委员会颁发的“2010年度北京知名品牌”以及“2010年度北京质量奖入围奖”。

申洲

规模优势:本集团的主体生产基地位于宁波市经济技术开发区区域内,并策略性地在柬埔寨金边市设有一个制衣工厂,在上海、香港、日本大阪均设有销售办事处或代表处。现时本集团员工逾2.8万人,厂房面积逾590,000平方米,生产各类针织服装逾9,000万件。二零零五年营业额超过人民币24.8亿元,净利润实现人民币逾3.5亿元。

产品优势:申洲国际主要生产针织休闲服装,近年来大力发展运动类服装。发展了如NIKE、ADIDAS、PUMA等国际知名运动名牌客户。产品市场也从日本市场逐步拓展至亚太区及欧美市场。产品、客户及市场多元化发展,降低公司经营风险,提升整体竞争能力。

研发优势:申洲国际拥有专业的面料研发队伍,并建有国内一流的建筑面积逾6,000平方米的面料实验室。凭借严谨的全过程质量控制体系、高效的管理模式、勤勉的员工队伍,申洲国际赢得了国际知名客户的良好信誉。

纺织品

宏达高科

经验优势:宏达高科控股股份有限公司始创于1985年,经过三十年多的创新发展,已成为中国经编行业首家上市公司,各项经济指标名列国内同行前茅,是“中国纺织行业竞争力500强企业”。

规模优势:宏达高科控股股份有限公司,是全国最大的经编面料生产厂家之一,形成织造、染色、起绒、定型现代化生产,技术设备和生产规模在全国经编行业中处于领先地位。

市场优势:主导产品汽车内饰面料通过国家火炬计划项目验收,列入国家重点新产品。汽车顶棚内饰面料产品市场占有率居同行业第一位,已为上海大众、上海通用、一汽大众、奇瑞汽车、海南马自达等大型汽车制造企业多款车型配套,并出口美国、德国等。

地理位置优势:宏达高科控股股份有限公司,在浙江海宁市许村镇,沪杭高铁,沪杭甬铁路,沪杭、杭浦高速公路,320国道,01省道均穿境而过,交通十分便利。

百隆东方

研发优势:公司潜心研发新品种,目前推出的色纺纱颜色已达5,500余种,基本覆盖全部的流行色系列,可以满足各类布料生产的需要。此外,公司根据市场需求开发出天然色纺(SUPIMA棉、亚麻、绢丝、山羊绒、防缩羊毛等)、健康环保色纺(莫代尔纤维、竹纤维、天丝纤维、大豆蛋白纤维、海藻纤维、牛奶蛋白纤维、玉米纤维等)、功能色纺(抗紫外线涤纶、抗菌纤维、空调纤维、快干涤纶、保暖纤维、吸湿排汗纤维等)三大系列产品。公司的创新产品多次入围中国流行面料行列,并曾荣获“中国纺织工业协会产品开发贡献奖”、“优秀创新奖”、“优秀设计奖”等多项荣誉。

产品优势:公司产品获得多项国际质量认证,包括瑞士纺织检定有限公司OEKO-Tex Standard 100生态纺织品认证、荷兰CONTROL UNION的GOTS(全球有机纺织品标准)认证和瑞士IMO的GOTS(全球有机纺织品标准)认证等。

市场营销优势:BROS品牌纱线产品畅销欧美、亚洲、非洲、香港、中国内地等地区,目前ZARA、H&M、GAP、Oldnavy、M&S、Esprit、Polo、A&F、Target、JCPenney、Uniqlo、Nautica、Burberry、DKNY、Giordano、Baleno、雅戈尔、李宁、美特斯邦威等都选用百隆纱线。百隆东方每两年推出一套标准色卡,每年又推出春夏和秋冬两套流行色卡。这些颜色紧跟市场需求、预测颜色流行趋势,已经成为世界众多著名服饰品牌设计师的创意灵感来源和众多客户心仪之选。

数据来源:公开资料整理(zlj)

观研报告网发布的《2021年中国缝纫机械行业分析报告-行业现状与投资商机研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。 行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。【目录大纲】第一章 2017-2021年中国缝纫机械行业发展概述第一节 缝纫机械行业发展情况概述一、缝纫机械行业相关定义二、缝纫机械行业基本情况介绍三、缝纫机械行业发展特点分析四、缝纫机械行业经营模式1、生产模式2、采购模式3、销售模式五、缝纫机械行业需求主体分析第二节 中国缝纫机械行业上下游产业链分析一、产业链模型原理介绍二、缝纫机械行业产业链条分析三、产业链运行机制(1)沟通协调机制(2)风险分配机制(3)竞争协调机制四、中国缝纫机械行业产业链环节分析1、上游产业2、下游产业第三节 中国缝纫机械行业生命周期分析一、缝纫机械行业生命周期理论概述二、缝纫机械行业所属的生命周期分析第四节 缝纫机械行业经济指标分析一、缝纫机械行业的赢利性分析二、缝纫机械行业的经济周期分析三、缝纫机械行业附加值的提升空间分析第五节 中国缝纫机械行业进入壁垒分析一、缝纫机械行业资金壁垒分析二、缝纫机械行业技术壁垒分析三、缝纫机械行业人才壁垒分析四、缝纫机械行业品牌壁垒分析五、缝纫机械行业其他壁垒分析第二章 2017-2021年全球缝纫机械行业市场发展现状分析第一节 全球缝纫机械行业发展历程回顾第二节 全球缝纫机械行业市场区域分布情况第三节 亚洲缝纫机械行业地区市场分析一、亚洲缝纫机械行业市场现状分析二、亚洲缝纫机械行业市场规模与市场需求分析三、亚洲缝纫机械行业市场前景分析第四节 北美缝纫机械行业地区市场分析一、北美缝纫机械行业市场现状分析二、北美缝纫机械行业市场规模与市场需求分析三、北美缝纫机械行业市场前景分析第五节 欧洲缝纫机械行业地区市场分析一、欧洲缝纫机械行业市场现状分析二、欧洲缝纫机械行业市场规模与市场需求分析三、欧洲缝纫机械行业市场前景分析第六节 2021-2026年世界缝纫机械行业分布走势预测第七节 2021-2026年全球缝纫机械行业市场规模预测第三章 中国缝纫机械产业发展环境分析第一节 我国宏观经济环境分析一、中国GDP增长情况分析二、工业经济发展形势分析三、社会固定资产投资分析四、全社会消费品零售总额五、城乡居民收入增长分析六、居民消费价格变化分析七、对外贸易发展形势分析第二节 中国缝纫机械行业政策环境分析一、行业监管体制现状二、行业主要政策法规第三节 中国缝纫机械产业社会环境发展分析一、人口环境分析二、教育环境分析三、文化环境分析四、生态环境分析五、消费观念分析第四章 中国缝纫机械行业运行情况第一节 中国缝纫机械行业发展状况情况介绍一、行业发展历程回顾二、行业创新情况分析1、行业技术发展现状2、行业技术专利情况3、技术发展趋势分析三、行业发展特点分析第二节 中国缝纫机械行业市场规模分析第三节 中国缝纫机械行业供应情况分析第四节 中国缝纫机械行业需求情况分析第五节 我国缝纫机械行业细分市场分析1、细分市场一2、细分市场二3、其它细分市场第六节 中国缝纫机械行业供需平衡分析第七节 中国缝纫机械行业发展趋势分析第五章 中国缝纫机械所属行业运行数据监测第一节 中国缝纫机械所属行业总体规模分析一、企业数量结构分析二、行业资产规模分析第二节 中国缝纫机械所属行业产销与费用分析一、流动资产二、销售收入分析三、负债分析四、利润规模分析五、产值分析第三节 中国缝纫机械所属行业财务指标分析一、行业盈利能力分析二、行业偿债能力分析三、行业营运能力分析四、行业发展能力分析第六章 2017-2021年中国缝纫机械市场格局分析第一节 中国缝纫机械行业竞争现状分析一、中国缝纫机械行业竞争情况分析二、中国缝纫机械行业主要品牌分析第二节 中国缝纫机械行业集中度分析一、中国缝纫机械行业市场集中度影响因素分析二、中国缝纫机械行业市场集中度分析第三节 中国缝纫机械行业存在的问题第四节 中国缝纫机械行业解决问题的策略分析第五节 中国缝纫机械行业钻石模型分析一、生产要素二、需求条件三、支援与相关产业四、企业战略、结构与竞争状态五、政府的作用第七章 2017-2021年中国缝纫机械行业需求特点与动态分析第一节 中国缝纫机械行业消费市场动态情况第二节 中国缝纫机械行业消费市场特点分析一、需求偏好二、价格偏好三、品牌偏好四、其他偏好第三节 缝纫机械行业成本结构分析第四节 缝纫机械行业价格影响因素分析一、供需因素二、成本因素三、渠道因素四、其他因素第五节 中国缝纫机械行业价格现状分析第六节 中国缝纫机械行业平均价格走势预测一、中国缝纫机械行业价格影响因素二、中国缝纫机械行业平均价格走势预测三、中国缝纫机械行业平均价格增速预测第八章 2017-2021年中国缝纫机械行业区域市场现状分析第一节 中国缝纫机械行业区域市场规模分布第二节 中国华东地区缝纫机械市场分析一、华东地区概述二、华东地区经济环境分析三、华东地区缝纫机械市场规模分析四、华东地区缝纫机械市场规模预测第三节 华中地区市场分析一、华中地区概述二、华中地区经济环境分析三、华中地区缝纫机械市场规模分析四、华中地区缝纫机械市场规模预测第四节 华南地区市场分析一、华南地区概述二、华南地区经济环境分析三、华南地区缝纫机械市场规模分析四、华南地区缝纫机械市场规模预测第九章 2017-2021年中国缝纫机械行业竞争情况第一节 中国缝纫机械行业竞争结构分析(波特五力模型)一、现有企业间竞争二、潜在进入者分析三、替代品威胁分析四、供应商议价能力五、客户议价能力第二节 中国缝纫机械行业SCP分析一、理论介绍二、SCP范式三、SCP分析框架第三节 中国缝纫机械行业竞争环境分析(PEST)一、政策环境二、经济环境三、社会环境四、技术环境第十章 缝纫机械行业企业分析(随数据更新有调整)第一节 企业一、企业概况二、主营产品三、运营情况1、主要经济指标情况2、企业盈利能力分析3、企业偿债能力分析4、企业运营能力分析5、企业成长能力分析四、公司优劣势分析第二节 企业一、企业概况二、主营产品三、运营情况四、公司优劣势分析第三节 企业一、企业概况二、主营产品三、运营情况四、公司优劣势分析第四节 企业一、企业概况二、主营产品三、运营情况四、公司优劣势分析第五节 企业一、企业概况二、主营产品三、运营情况四、公司优劣势分析第十一章 2021-2026年中国缝纫机械行业发展前景分析与预测第一节 中国缝纫机械行业未来发展前景分析一、缝纫机械行业国内投资环境分析二、中国缝纫机械行业市场机会分析三、中国缝纫机械行业投资增速预测第二节 中国缝纫机械行业未来发展趋势预测第三节 中国缝纫机械行业市场发展预测一、中国缝纫机械行业市场规模预测二、中国缝纫机械行业市场规模增速预测三、中国缝纫机械行业产值规模预测四、中国缝纫机械行业产值增速预测五、中国缝纫机械行业供需情况预测第四节 中国缝纫机械行业盈利走势预测一、中国缝纫机械行业毛利润同比增速预测二、中国缝纫机械行业利润总额同比增速预测第十二章 2021-2026年中国缝纫机械行业投资风险与营销分析第一节 缝纫机械行业投资风险分析一、缝纫机械行业政策风险分析二、缝纫机械行业技术风险分析三、缝纫机械行业竞争风险分析四、缝纫机械行业其他风险分析第二节 缝纫机械行业应对策略一、把握国家投资的契机二、竞争性战略联盟的实施三、企业自身应对策略第十三章 2021-2026年中国缝纫机械行业发展战略及规划建议第一节 中国缝纫机械行业品牌战略分析一、缝纫机械企业品牌的重要性二、缝纫机械企业实施品牌战略的意义三、缝纫机械企业品牌的现状分析四、缝纫机械企业的品牌战略五、缝纫机械品牌战略管理的策略第二节 中国缝纫机械行业市场的重点客户战略实施一、实施重点客户战略的必要性二、合理确立重点客户三、对重点客户的营销策略四、强化重点客户的管理五、实施重点客户战略要重点解决的问题第三节 中国缝纫机械行业战略综合规划分析一、战略综合规划二、技术开发战略三、业务组合战略四、区域战略规划五、产业战略规划六、营销品牌战略七、竞争战略规划第十四章 2021-2026年中国缝纫机械行业发展策略及投资建议第一节 中国缝纫机械行业产品策略分析一、服务产品开发策略二、市场细分策略三、目标市场的选择第二节 中国缝纫机械行业营销渠道策略一、缝纫机械行业渠道选择策略二、缝纫机械行业营销策略第三节 中国缝纫机械行业价格策略第四节 观研天下行业分析师投资建议一、中国缝纫机械行业重点投资区域分析二、中国缝纫机械行业重点投资产品分析图表详见报告正文······

相关文章

版权声明:部分内容为互联网整合,文中观点不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。

精品文章

热门推荐