08-18

08-18

08-18

08-17

08-17

更新时间:2022-04-13 18:20:56作者:潘星教育网阅读量:87

08-18

08-18

08-18

08-17

08-17

一、考前会计知识储备

从原理角度剖析每一个知识点,公众号:CPA学渣笔记

先贴张图:

中注协编写整套注会教材是以读者掌握大学会计等相关专业本科以上专业知识为基准。

所以对于基础差或者零基础的考生,就需要在考前有一定的知识储备,然后再去听网课、做习题。

有些网课老师准备了考前预习班,但是你听完之后会发现依然听不懂他在说什么。

因为预习班大多是把真正的授课内容精简了一下,目的是让你提前进入学习状态.

不至于当你直接去听课的时候一脸茫然,最多是半脸茫然。

网络上充斥着各种学习笔记,使用这些笔记的基础是你得先学透相关知识点,然后通过笔记去辅助你把书读薄。

大家千万不要直接拿着笔记去学习。

跟着网课老师走,用网课老师的讲义足矣,不同人的学习笔记如果和网课老师的知识结构出现冲突,对你的学习来说只会适得其反。

如果你真的买一本《会计基础原理》去看,可能书还没看完就放弃考试了。

我按自己的理解用三千字剖析了三个备考会计需要提前准备的知识点,即:一个概念,一个等式,两张报表。

这三个知识点对于会计就如同音标、语法对于英语。

老师教音标的目的是让我们会自己读单词、记单词,这比直接教给我们念每一个单词要受益的多。

老师教语法的目的是让我们真正会读、会自己写语句,这比直接让我们背长句子要受益的多。

会计科目总共有一百多个,这在以后的学习中都会遇到。

我的目的是通过这三个知识点让你理解会计记账的原理、会计记账的逻辑以及会计记账的成果展现。

这会让你在之后学习具体科目的时候不会觉得混乱、找不到方向,所以推荐零基础或者基础差甚至会计专业的同学学习一下。

二、1个等式、1个概念、2张报表

1个等式,1个概念和2张报表,这三个知识点会贯穿学习会计(CPA会计、中级会计、税务师会计等等)的整个过程。

大家后续在学习会计各个具体科目时,也要时刻将所学习的内容与这几个知识点相关联。

这会让你在整个学习过程中时刻保持对学习会计的兴趣,明确学习这个科目、做这笔分录的意义是什么。

1、1个等式:资产=负债+所有者权益。

简单来说(具体定义会在后续学习中掌握),资产就是企业可以自己控制的资源。

像企业账户里银行存款可以自由支配;企业应收客户的账款,可以根据合同约定行使自己的收款权;企业购买的固定资产可以自行使用、处置等等。

负债就是会使企业资源流出的义务。

像银行借款最终要还给银行;应付供应商的货款最终要支付给供应商;应交税务局的税费要按月申报缴纳等等。

所有者权益就是股东投入的资本以及企业在多年经营后积累下来的利润等等,这些都属于股东,所以叫所有者权益。

与这个等式相联系的记账方法就是复式记账法。

举例来说,2020年3月25日,企业向银行借了100元。

在会计恒等式中表示:资产(银行存款)增加了100,负债(短期借款)增加了100,资产100=负债100+所有者权益,等式成立。

同样的金额既在资产记录,又在负债记录,这就是复式记账法。

为什么资产=负债+所有者权益?

举例来说,企业向银行借款100元,这既形成了100元的资产(企业可以在协议内自由支配),也形成了100元的负债(企业须在合同到期后偿还);

同样,股东向企业投入了200元,这既形成了200元的资产(企业可以在协议内自由支配),也形成了200元的所有者权益(归股东所有)。

所以债权人提供企业或股东投入企业的资源最终都会形成资产,同时形成负债及所有者权益。

因此资产=负债+所有者权益。

大家在后续进行会计处理时,要时刻考虑这笔会计处理是否使这个等式依然成立。

如果等式不成立,那一定是你错了。

2、1个概念:借贷

首先,要摒弃先入为主的观念,借贷并不是表面的借钱和贷款。

它只是会计中一种表示增减的符号,针对不同的科目,表示的增减方向也不同。

跟借贷密切相联系的记账规则就是:有借必有贷,借贷必相等(复式记账法)。

借贷的结果会体现在会计恒等式中。

关于借贷方向是很多零基础甚至会计专业考生都会头疼的问题,下面详细分析下:

资产=负债+所有者权益,这个等式如果成立,有几种情况:

a、等式左边资产内部一增一减,等式成立;

例如,用银行存款购买设备,结果是固定资产增加,银行存款减少,资产内部一增一减,等式成立。

b、等式右边,负债内部一增一减,等式成立;

例如,用从银行借来的钱去偿还拖欠供应商的货款,结果是银行借款增加,应付账款减少,负债内部一增一减,等式成立。

c、等式右边,所有者权益内部一增一减,等式成立;

例如,企业将本年利润转做股本,股本增加,未分配利润减少,所有者权益内部一增一减,等式成立。

d、等式两边一增一减,等式成立。

例如,向银行借款100万,资产-银行存款增加100万,负债-短期借款增加100万,等式两边同时增加,等式成立;

投资者向企业投入20万,资产-银行存款增加100万,所有者权益-实收资本增加100万,等式两边同时增加,等式成立。

如果等式两边同时变动,那资产的变动方向一定是和负债及所有者权益变动方向相反。

借和贷表示各个科目的增减方向,大家可以找一个自己容易理解的科目,以此为中心,其他科目以此类推。

举例:甲企业从银行借入短期借款100元,涉及会计科目:银行存款、短期借款,会计分录:

借:银行存款100

贷:短期借款100

银行存款最为常见,所以我们可以从银行存款开始理解,银行存款增加了100元,会计分录表示为

借:银行存款100

“银行存款”代表资产科目,“借:银行存款”表示资产增加,所有资产类科目变动方向都是一致的(除备抵等科目)。

这样就可以把“银行存款”替换成所有资产类科目。

即资产类科目借方表示增加,贷方表示减少。

有借必有贷,借贷必相等。

要想等式成立,等式两边的变动方向一定是相反的。

所以负债及所有者权益科目贷方表示增加,借方表示减少(除备抵等科目)。

例题中短期借款增加100元,会计分录表示为

贷:短期借款100

结论:

等式左边的资产:借方表示增加,贷方表示减少。

等式右边的负债及所有者权益:借方表示减少,贷方表示增加。

关于利润表中的科目,同样可以银行存款为中心点去理解。

主营业务收入是借方表示增加还是贷方表示增加?

举例:如果实现一笔销售收入,银行存款最终会增加,借银行存款

有借必有贷,借贷必相等。

那贷方自然就是主营业务收入了,所以主营业务收入表示贷方增加。

借:银行存款

贷:主营业务收入

3、2张报表:资产负债表、利润表

会计恒等式主要涉及两张财务报表:资产负债表、利润表。

企业生产经营涉及的所有交易或事项几乎都会在这两张报表中体现。

下面简单介绍这两张表(为方便理解,仅罗列几个会计科目)

资产负债表中左列表示资产的明细及合计金额。

右列表示负债明细及合计、所有者权益明细及合计、负债及所有者权益合计。

资产负债表中的科目及金额表示的是该资产在某一时点的状态,是企业经历长期生产经营后的累积金额。

举例来说,银行存款的金额是10。

这代表企业经历多年生产经营后截至到2019年12月31日这个时点累积的银行存款的科目余额为10。

负债及所有者权益是同样的道理:企业在经历多年生产经营后截至到2019年12月31日这个时点累积的应付账款是21;

企业在经历多年生产经营后截至到2019年12月31日这个时点累积的未分配利润是21.6。

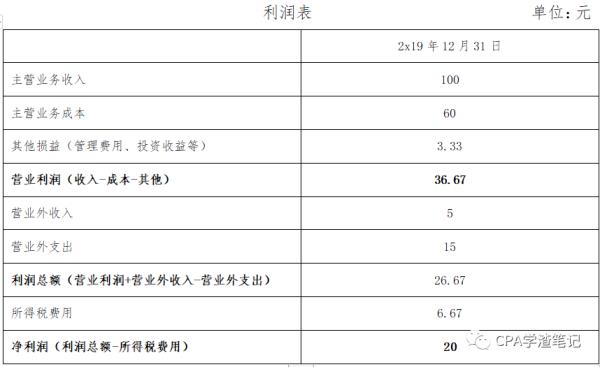

而利润表中的科目则代表的是某个时段的经营结果。

例如,营业收入金额为100,这代表企业在2019年1月1日至2019年12月31日这个期间的营业收入为100。

财务报表如果是年报,那这个会计期间就代表的是1月1日至12月31日,如果是季报,那会计期间代表的就是1月1日至3月31日或其他季度。

大家心里肯定有一个疑问,资产=负债+所有者权益,那跟利润表有什么关系呢。

其中的思路是:企业所有的生产经营活动都是为盈利服务,所有交易或事项的结果最终都会体现在利润表中。

而利润表最终的结果表现为净利润,净利润主要作用一是分配给股东,二是留存继续用于生产经营。

但不管分配给股东或者留在企业,净利润都归属于全体股东。

所以,净利润最终会结转到所有者权益中。

即资产=负债+所有者权益(不包含本期净利润)+本期净利润,即资产=负债+所有者权益(包含本期净利润)。

在实现净利润的过程中,每一笔收入或费用的发生都与资产负债表相联系。

比如:实现销售收入,银行存款增加100元(假设不考虑所得税)。

借:银行存款 100

贷:主营业务收入 100

资产增加100,主营业务收入增加100。

净利润=收入-费用。

所以净利润增加100,净利润最终结转到所有者权益。

即资产100=负债+所有者权益100。其他利润表中的科目是同样的道理。

利润表中净利润期末金额为20,假设盈余公积按10%提取(法律规定),那资产负债表中未分配利润要增加18,盈余公积增加2。

三、总结

在以后的备考过程中,大家一定要时刻清晰财务报表的结构,同时关注:

1、所学会计科目在财务报表的哪个位置。

2、该笔会计处理的借贷方金额加总是否相等。

3、该笔会计处理是否使等式“资产=负债+所有者权益”成立。

还是那句话,通过注会靠的不是智商、不是学历,是坚持,是从匆忙的生活节奏中抠出一点一点的宝贵时间去备考的坚持,大家加油。

相关文章

版权声明:部分内容为互联网整合,文中观点不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。

为您推荐

山西中级会计师2021年准考证打印_2021山西中级会计准考证打印时间

目前,2020年中级会计职称备考工作正紧张的进行中,然而,中级会计准考证打印也成为了考生讨论的热门话题,那么中级会计准考证打印时间是

08-18

精品文章

热门推荐