08-18

08-18

08-18

08-17

08-17

更新时间:2023-02-25 08:16:12作者:潘星教育网阅读量:76

08-18

08-18

08-18

08-17

08-17

二造备考抢分靠它了!

【考点+考题】

逐章锁分,备考不留死角!

每天记一点,稳打基础!

今日考点分享

↓↓↓

建筑安装工程费用定额

滑动查看本节重点

☟ ☟ ☟

【本节重点】筑安装工程费用定额的编制原则;企业管理费、规费费率的计算;采用一般计税方法时增值税的计算和采用简易计税方法时增值税的计算。

※ 知识点1建筑安装工程费用定额的编制原则一、建筑安装工程费用定额的编制原则

(一)合理确定定额水平的原则

(二)简明、适用性原则

(三)定性与定量分析相结合的原则

【考点分析】考点简单,理解记忆

【练习题】下列选项不属于建筑安装工程费用定额编制原则的是( )。

A.合理确定定额水平的原则

B.社会平均水平原则

C.简明适用的原则

D.定性与定量相结合的原则

滑动查看答案

☟ ☟ ☟

【答案】B

【解析】本题考查建筑安装工程费用定额的编制原则。(1)合理确定定额水平的原则;(2)简明、适用性原则;(3)定性与定量分析相结合的原则。

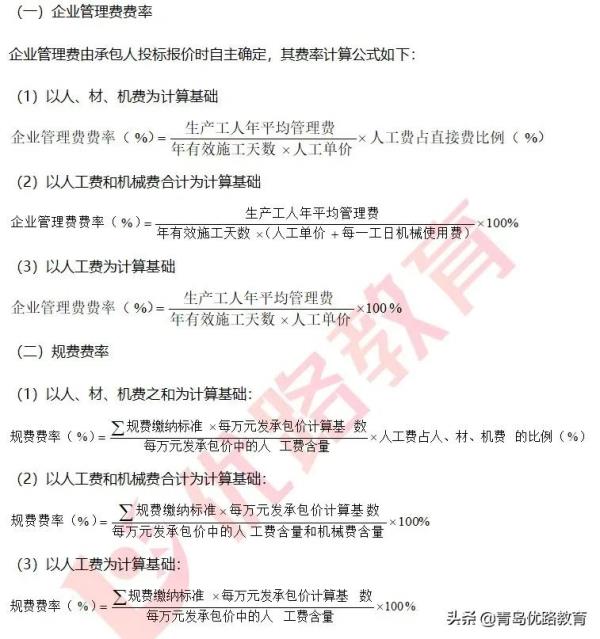

※ 知识点2 企业管理费与规费费率的确定

【考点分析】多为计算题,必须掌握公式学会计算

【练习题】企业管理费与规费取费基数,可以是( )。

A.以人材机费为基数

B.以人机费为基数

C.以人材费为基数

D.以人工费为基数

E.以机械费为基数

滑动查看答案

☟ ☟ ☟

【答案】ABD

【解析】企业管理费与规费的基数有三种。(1)以人、材、机费为计算基础;(2)以人工费和机械费合计为计算基础;(3)以人工费为计算基础。

※ 知识点3 增值税

1.采用一般计税方法时增值税计算

增值税=税前造价×9%

税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。当采用简易计税方法时,建筑业增值税税率为3%。

2.采用简易计税方法的适用范围

1)小规模纳税人

①增值税销售额未超过500万,并且会计核算不健全,不能按规定报送税务资料;

②超过500万,不经常发生应税行为的单位。

2)清包工方式

施工方不采购材料或只采购辅材,并收取人工费、管理费或其他费用的建筑服务。

3)甲供工程设备、材料等由发包方自行采购的建筑工程。

4)老项目。①《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;②建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

【考点分析】掌握采用一般计税方法时增值税计算和使用范围

【练习题】有关增值税的说法,下列表述中正确的是( )。

A.一般纳税人以清包工的方式提供的建筑服务,适用简易计税法计税

B.小规模纳税人发生应税行为适用简易计税法计税

C.一般纳税人为甲供工程提供的建筑服务,适用简易计税法计税

D.一般纳税人为建筑工程老项目提供的建筑服务,适用简易计税法计税

滑动查看答案

☟ ☟ ☟

【答案】B

【解析】除小规模纳税人发生应税行为适用简易计税方法计税,其余ACD选项均是可以选择简易计税法计税。

只有牢牢掌握教材章节重难点

后期才能轻松冲刺!

加油哦~

今天的内容就分享到这里,如果您觉得此类文章对您有所帮助,感觉有用的话,大家记得给小优关注、点赞、分享、收藏,小优努力更新,谢谢ヾ(◍°∇°◍)(文章为优路小编根据教材内容精心整理,未经允许禁止转载)

相关文章

版权声明:部分内容为互联网整合,文中观点不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。

精品文章

热门推荐