08-18

08-18

08-18

08-17

08-17

更新时间:2022-05-26 11:50:41作者:潘星教育网阅读量:96

08-18

08-18

08-18

08-17

08-17

马上就要就行考试了,目前除了甘肃、贵州、宁夏和内蒙古等停考外,其他地方基本是正常进行了。

今天就工程价款结算与决算做一个最终总结,咱们就告一段落了。希望大家都通过。

发生工期延误的,应按照下列规定确定合同履行期的价格或单价:

因发包人原因导致工期延误的,则计划进度日期后续工程的价格或单价,采用计划进度日期与实际进度日期两者的较高者;

因承包人原因导致工期延误的,则计划进度日期后续工程的价格或单价,采用计划进度日期与实际进度日期两者的较低者。

基准日期:招标发包的工程以投标截止日前 28 天的日期为基准日期,直接发包的工程以合同签订日前 28 天的日期为基准日期。

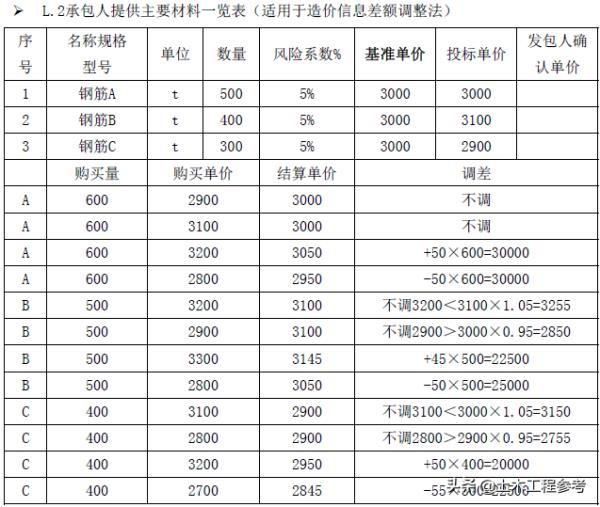

L.3承包人提供主要材料一览表(适用于价格指数差额调整法)

例 6-6:签约合同价 1000 万元,其中:暂列金额 100 万元(含规费税金)。合同实施过程中发生设计变更价款 50 万元(含规费税金)。

问题:实际造价是多少?

【答案】

实际造价=1000+50-100=950 万元

例 6-7:某工程签约合同价 50 万元,其中计日工暂估量 100 工日,综合单价 150 元/工日,规费和税金综合费率为 25%,实际发生计日工 200 工日。

问题:实际造价是多少?

【答案】

实际造价=500000+(200-100)×150×(1+25%) =518750 元

例 6-8:建设单位与总承包单位就某工程签约合同价 500 万元,其中:专业工程暂估价为 50 万元,总包服务费率为 4%,暂列金额 10 万元;规费和税金综合费率为 25%。总承包不参与该专业工程投标,专业工程由总承包单位负责招标,总承包单位与中标的专业承包单位签约合同价款为 60 万元,招标费用 5 万元。实际施工过程中,专业承包单位5 月完成专业工程费用 30 万元,6 月完成专业工程费用 25 万元。

问题:

1.建设单位与总承包单位的签约合同价应调整为多少万元?

2.5、6 月总承包单位的工程结算价款为多少万元?

3.该工程实际造价为多少万元?

【答案】

1.500-50×(1+4%)×(1+25%)+60×(1+4%)=497.4 万元

2. 5、6 月专业工程结算价款:

5 月=30×(1+4%)×(1+25%)=39 万元

6 月=25×(1+4%)×(1+25%)=32.5 万元

3.实际造价=497.4-10×(1+25%)-60×(1+4%)+55×(1+4%)×(1+25%)=494 万元

注意:总包服务费的结算时间与是否调整。

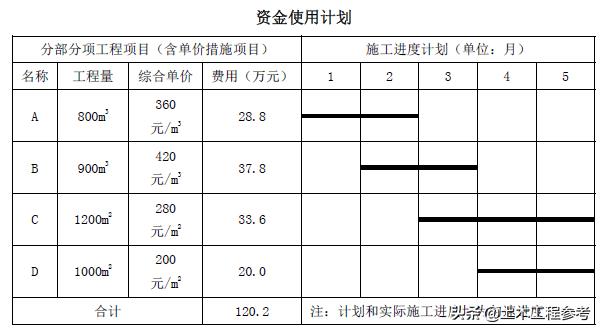

二、资金使用计划与偏差分析

偏差分析:在一个确定的时间点,对一个工程项目投资与进度的偏差进行分析。

1.投资偏差=已完工程计划投资累计-已完工程实际投资累计

2.进度偏差=已完工程计划投资累计-拟完工程计划投资累计

例6-9:分项工程A 实际 1-3 月完成,分项工程B 实际 2-4 月完成,分项工程 C、D 按计划完成。设规费和税金合计 20%,以人材机管利之和为基础。

问题

1.列式计算分项工程B 截止到3 月底的进度偏差。

2.列式计算该项目截止到3 月底分项工程和单价措施项目的进度偏差。

答案:

1.拟完工程计划投资累计=37.8×(1+20%)=45.36

已完工程计划投资累计=37.8×2/3×(1+20%)=30.24

进度偏差=30.24-45.36=-15.12 进度拖延

2.拟完工程计划投资累计=(28.8+37.8+33.6/3)×(1+20%)=93.36

已完工程计划投资累计=(28.8+37.8×2/3+33.6/3)×(1+20%)=78.24

进度偏差=78.24-93.36=-15.12 进度拖延

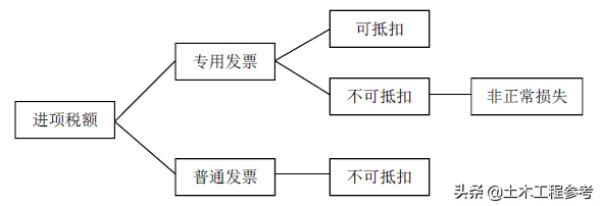

三、增值税

1.计入建筑安装工程费中的增值税计算

建筑安装工程费=分项工程费用+措施项目费用+其他项目费用+规费+税金

或

建筑安装工程费=人工费+材料费+机械费+企业管理费+利润+规费+税金

税金:增值税

(1)一般计税

增值税=不含税造价×增值税率(9%)

不含税造价=分项工程费用+措施项目费用+其它项目费用+规费(不含可抵扣进项税额)

或

不含税造价=人工费+材料费+施工机具使用费+企业管理费+利润+规费(不含可抵扣进项税额)

(2)简易计税

增值税=不含税造价×增值税率(3%)

不含税造价=分项工程费用+措施项目费用+其它项目费用+规费(含可抵扣进项税额)

或

不含税造价=人工费+材料费+施工机具使用费+企业管理费+利润+规费(含可抵扣进项税额)

2.应纳增值税的计算(施工单位)

(1)一般计税

应纳增值税=销项税额-可抵扣进项税额

销项税额=不含税造价×增值税率(9%)

不含税造价=分项工程费用+措施项目费用+其它项目费用+规费(不含可抵扣进项税额)

或 不含税造价=人工费+材料费+施工机具使用费+企业管理费+利润+规费(不含可抵扣进项税额)

非正常损失是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。

(2)简易计税

应纳增值税=不含税造价×增值税率

不含税造价=分项工程费用+措施项目费用+其他项目费用+规费(含可抵扣进项税额)

或 不含税造价=人工费+材料费+施工机具使用费+企业管理费+利润+规费(含可抵扣进项税额)

例 6-10:某项目不含税造价 5000 万元,可抵扣进项税额 300 万元,一般计税增值税率9%,简易计税增值税率 3%,按一般计税和简易计税总造价分别为多少万元?

答案:

一般计税总造价=5000×(1+9%)=5450 万元

简易计税总造价=5300×(1+3%)=5459 万元

例6-11:某项目不含税造价5000 万元,可抵扣进项税额300 万元,一般计税增值税率9%,简易计税增值税率3%,按一般计税和简易计税应纳增值税分别为多少万元?

答案:

一般计税增值税=5000×9%-300=150 万元

简易计税增值税=5300×3%=159 万元

例 6-12:某工程项目实际总造价 550 万,增值税率 9%,不含进项税额的施工成本(包括人工费、材料费、施工机具费、企业管理费和规费)为 450 万元,可抵扣进项税额 35 万元。

计算:

(1)施工企业应纳增值税额;

(2)施工企业的实际利润。

(计算结果保留两位小数)

答案:

1.应纳增值税=550/(1+9%)×9%-35=10.41 万元

2.实际利润=550/(1+9%)-450=54.59 万元

利润总额=营业收入(不含销项税)-总成本费用(不含进项税)-增值税附加+补贴收入

或:实际利润=550-(450+35)-10.41=54.59 万元

注意:增值税附加已计入企业管理费。

OVER

相关文章

版权声明:部分内容为互联网整合,文中观点不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。

精品文章

热门推荐